Hyperliquid BNB CryptoHFTData Event 3x3

基于 CryptoHFTData 历史 L2 的三组连续三天订单簿回放回测;高波动窗口固定为 2025-10-10 至 2025-10-12。

一句话结论

按 10U保证金、50x 杠杆(名义仓位上限约 500.00U)看,最终账户大约还剩 17.02U,累计亏了 12.98U(-129.81%)。 累计成交 2,998 次。 活跃约 9.00 天,总交易量约 41,395.59,活跃日均约 4,599.63。 最大回撤约 14.83。 返佣 / 手续费占交易量约 -0.0001%。 近似 fill 后 1 秒 markout 约 0.00bp,5 秒约 0.00bp。 平均挂单等待约 0.00ms。

相对最好的方案

低 / 中 / 高波动三档连续三日汇总

按 10U保证金收益率

-129.81%

盈亏(U)

-12.98U

期末账户权益

17.02U

总交易量

41,395.59

活跃日均交易量

4,599.63

返佣 / 手续费占交易量

-0.0001%

详细结果

这里的百分比,已经按 10U保证金 来看;如果策略中途强平,交易量相关指标会只按实际活跃天数折算。当前展示口径同时写明了 50x 杠杆与名义仓位上限。这是历史订单簿级回放回测,成交与排队仍然受模型实现约束;若使用杠杆口径,这里只做收益率折算,不模拟强平。

| 方案 | 期末权益 | 盈亏(U) | 10U保证金收益率 | 最大回撤 | 成交次数 | 成交比例 | 总交易量 | 活跃天数 | 活跃日均交易量 | 返佣 / 手续费占比 | 平均等待 | 1秒Markout | 最后库存 | 状态 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 低 / 中 / 高波动三档连续三日汇总 | 17.02U | -12.98U | -129.81% | 14.83 | 2,998 | 0.0977% | 41,395.59 | 9.00 | 4,599.63 | -0.0001% | 0.00ms | 0.00bp | 0.0700 | 低 / 中 / 高波动各取 1 个连续 3 日典型窗口(场景彼此独立求和) |

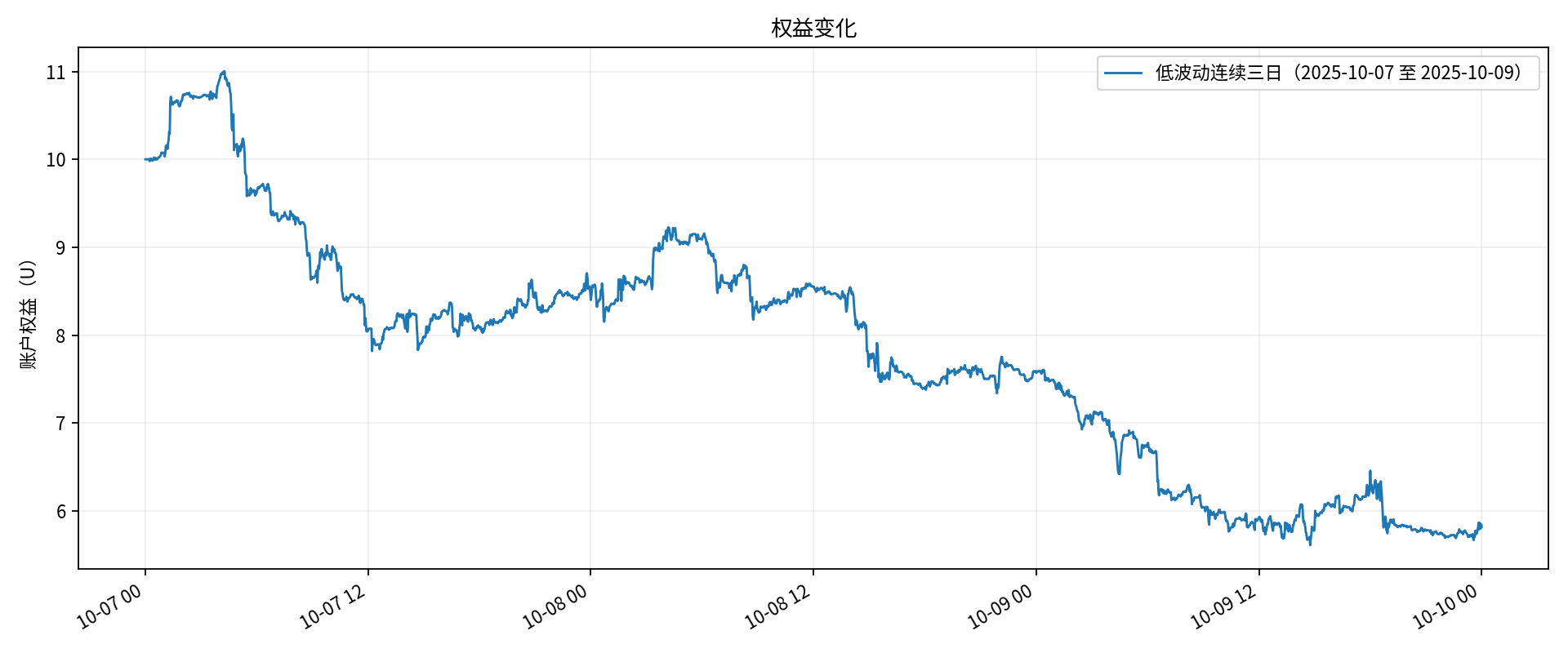

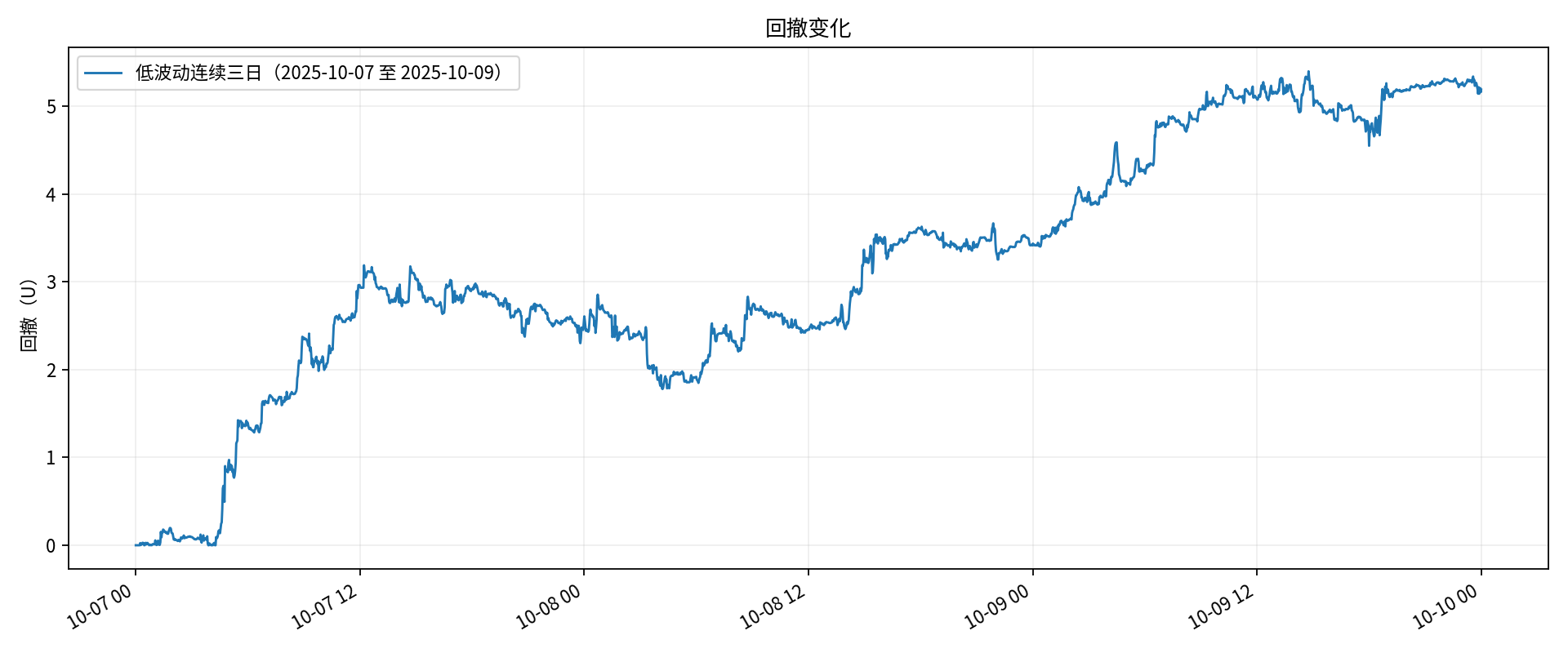

| 低波动连续三日(2025-10-07 至 2025-10-09) | 5.82U | -4.18U | -41.83% | 5.41 | 1,430 | 0.1244% | 20,879.70 | 3.00 | 6,960.06 | -0.0001% | 0.00ms | 0.00bp | 0.0390 | 正常结束 |

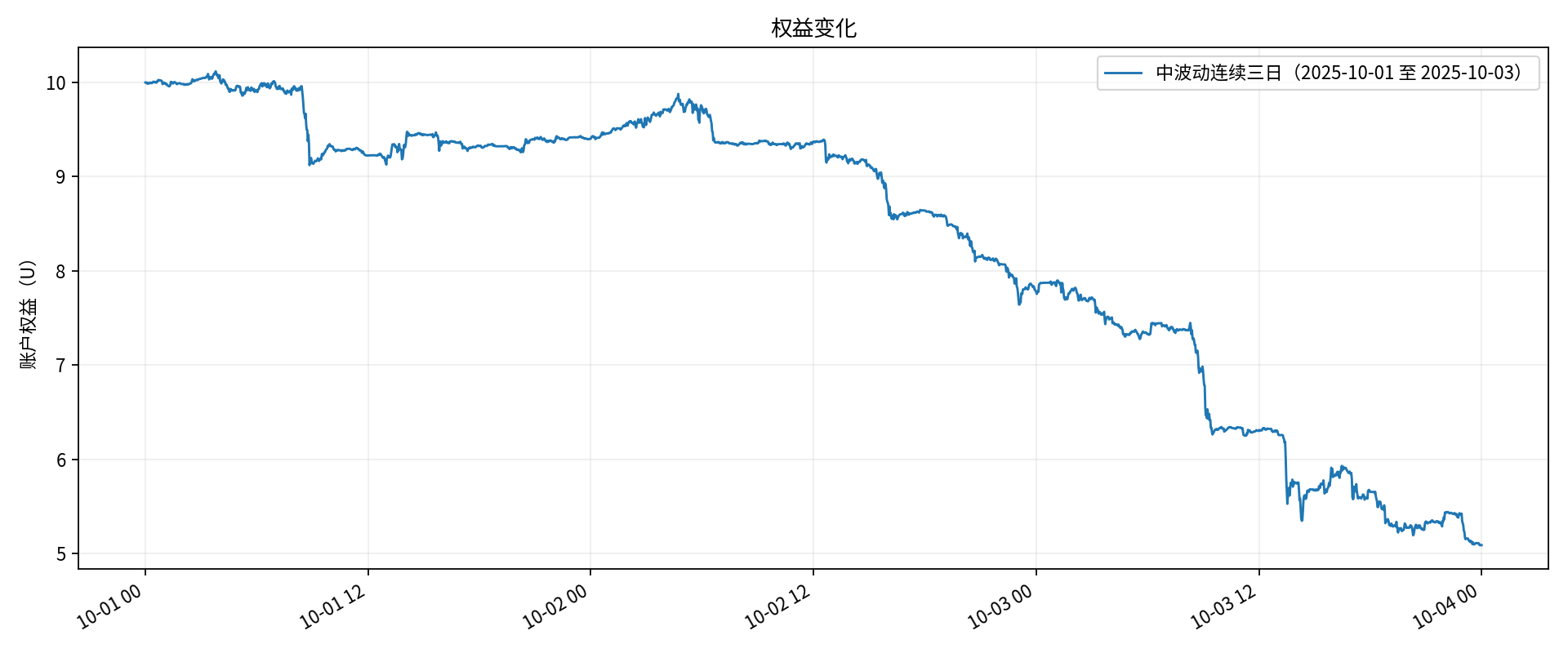

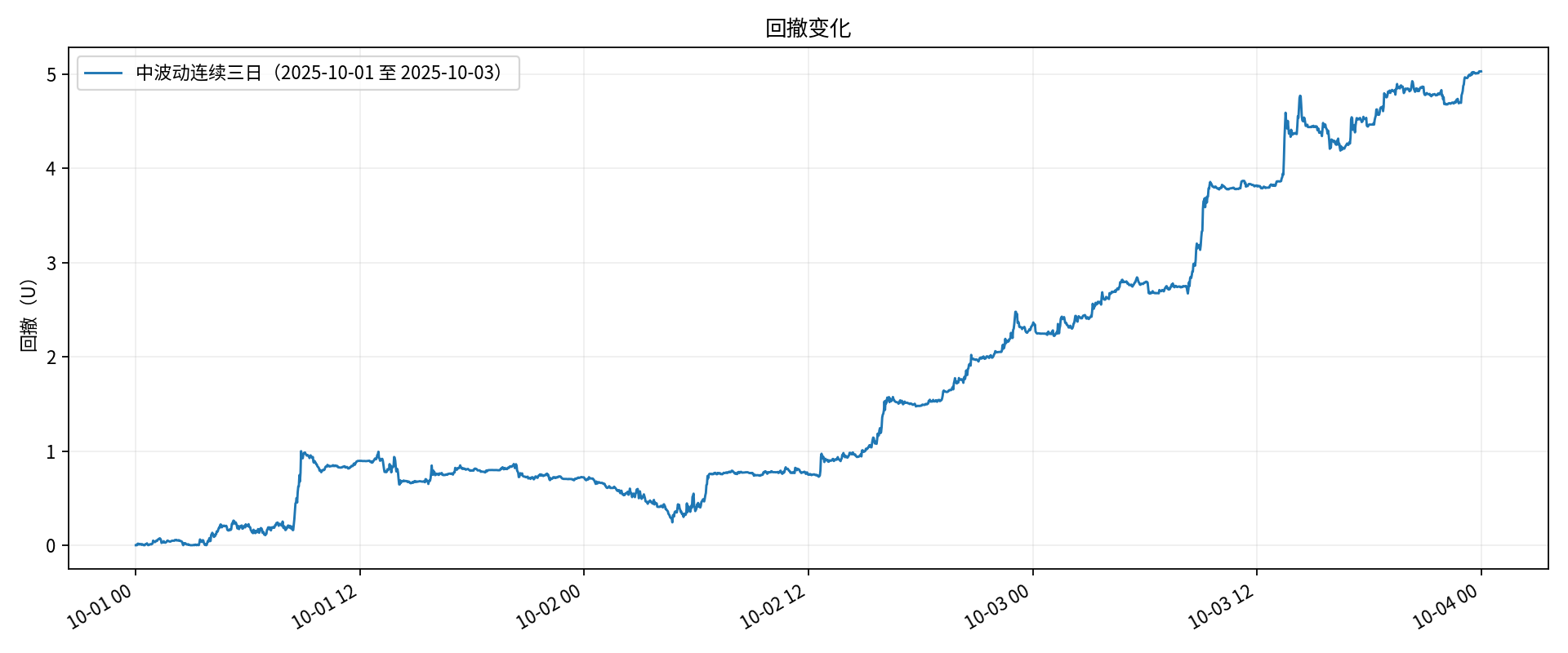

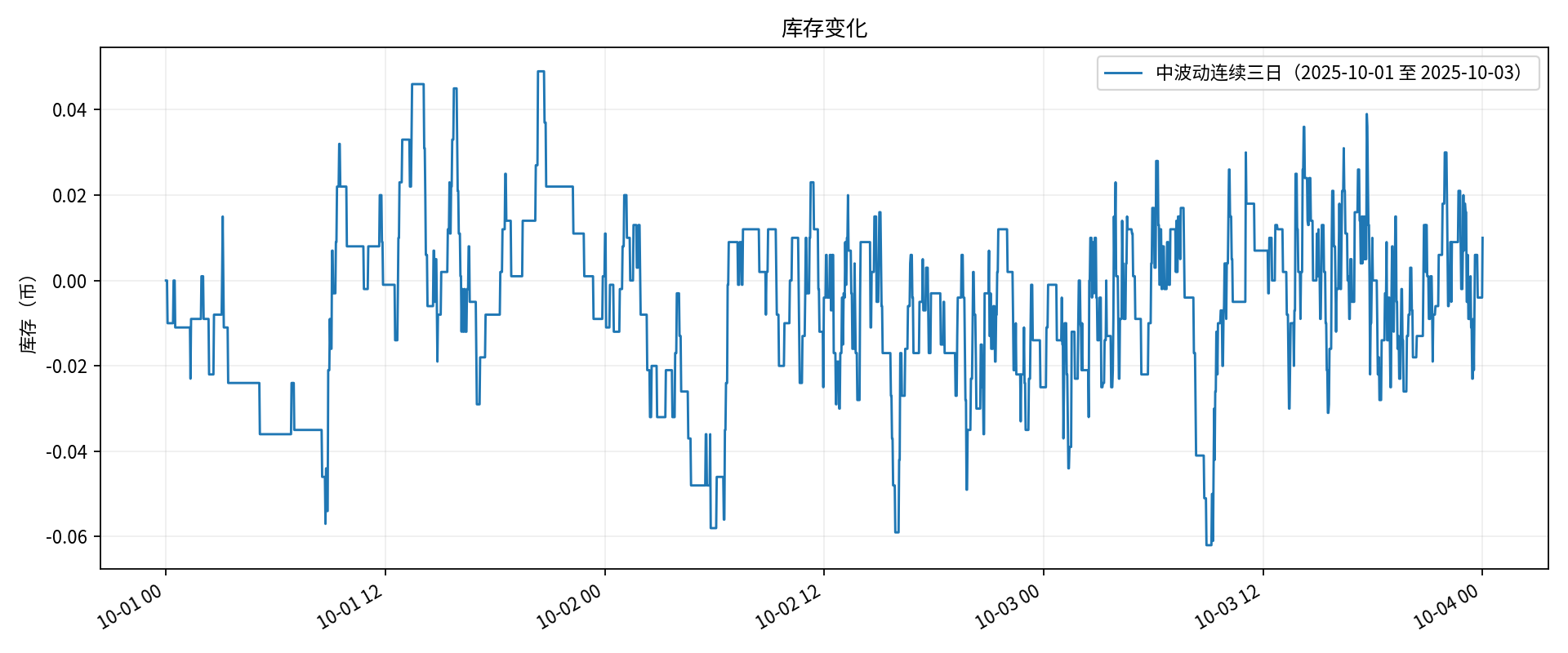

| 中波动连续三日(2025-10-01 至 2025-10-03) | 5.09U | -4.91U | -49.11% | 5.03 | 616 | 0.0428% | 7,683.88 | 3.00 | 2,561.39 | -0.0001% | 0.00ms | 0.00bp | 0.0100 | 正常结束 |

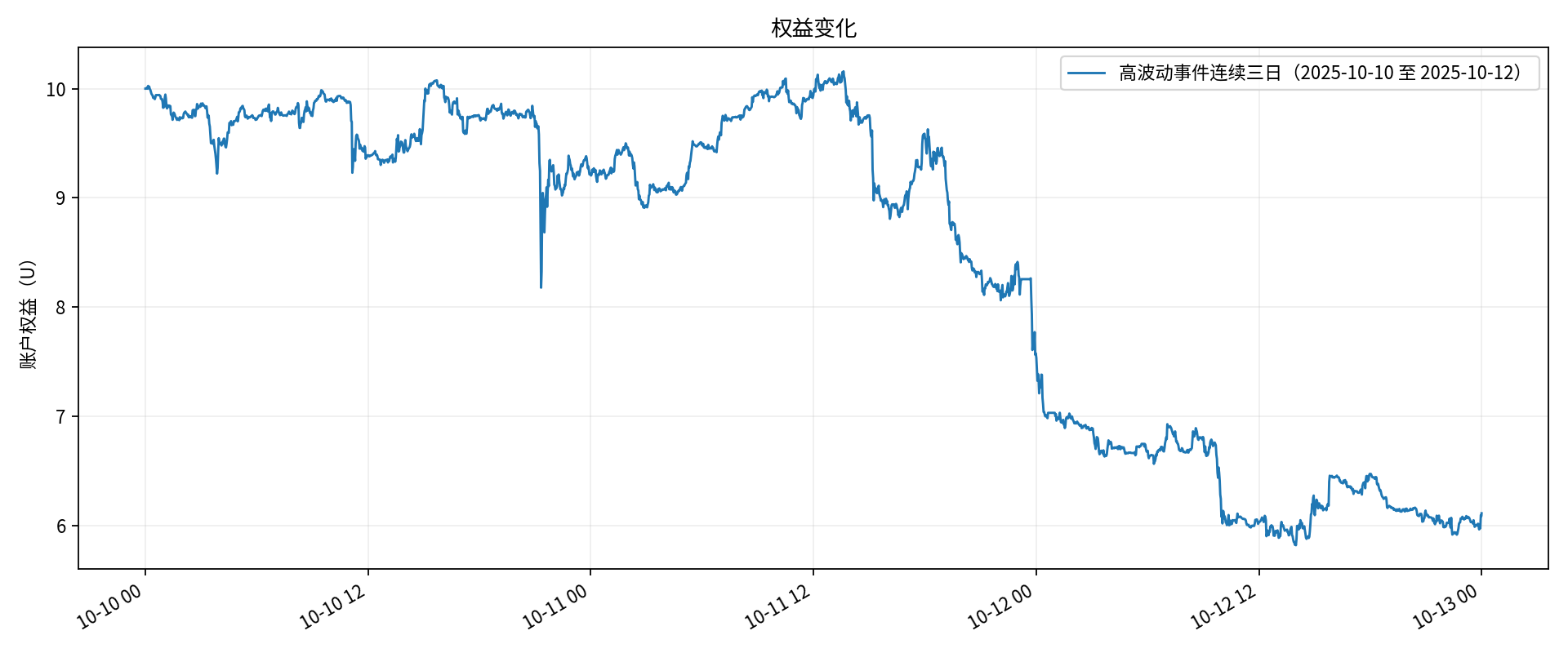

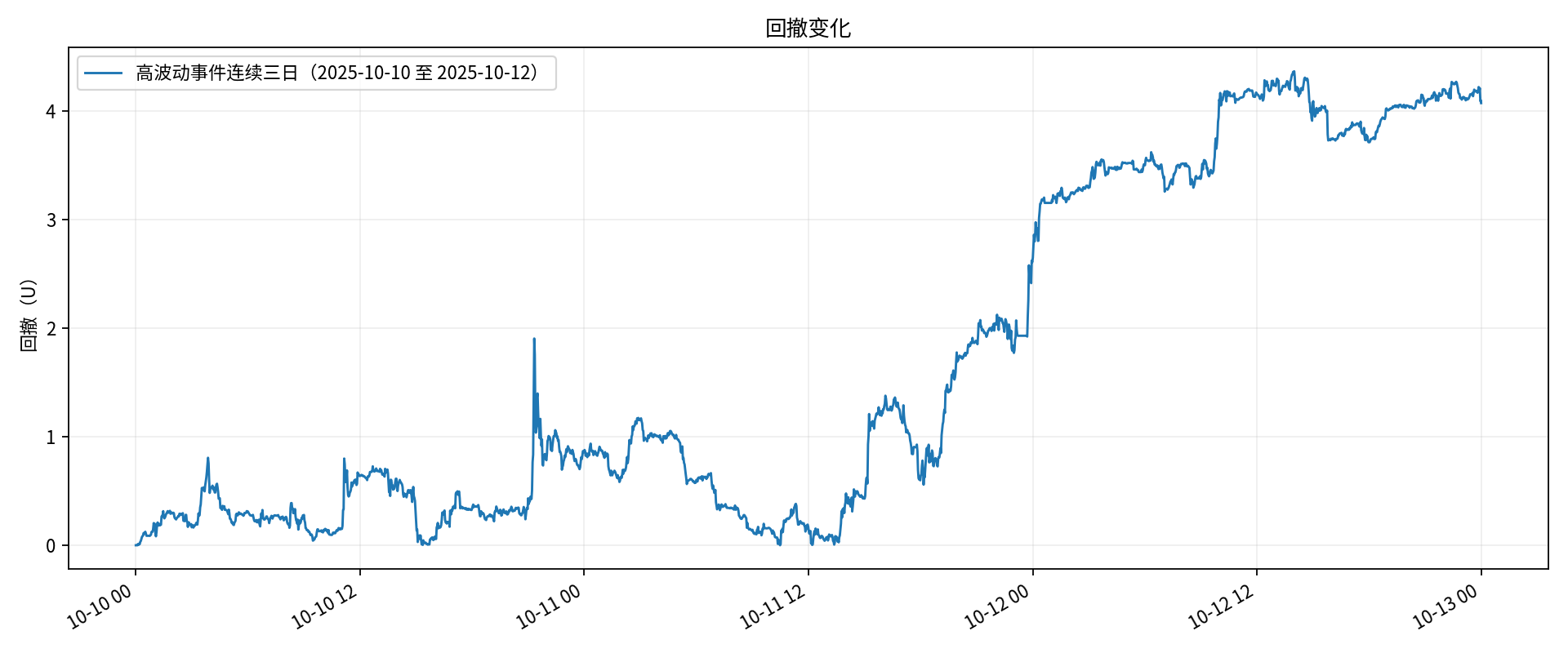

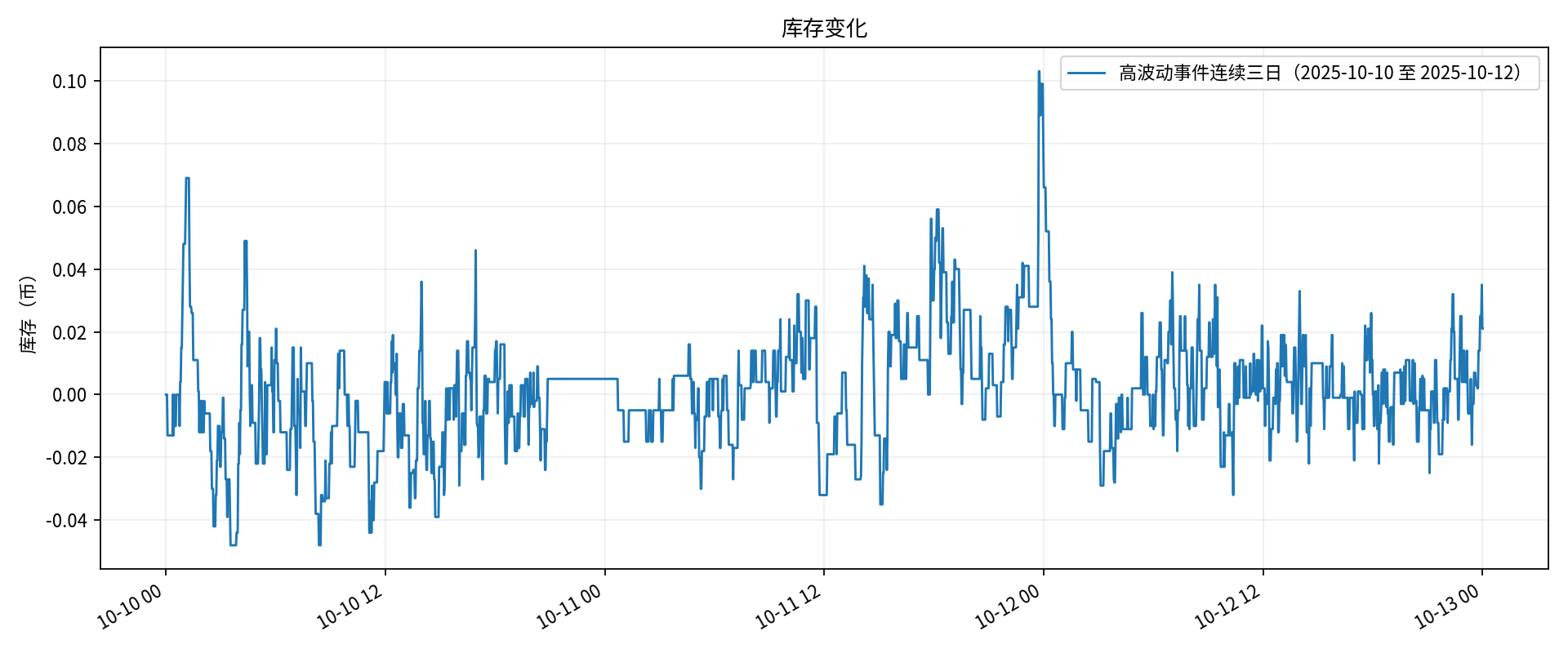

| 高波动事件连续三日(2025-10-10 至 2025-10-12) | 6.11U | -3.89U | -38.88% | 4.38 | 952 | 0.1023% | 12,832.01 | 3.00 | 4,277.41 | -0.0001% | 0.00ms | 0.00bp | 0.0210 | 正常结束 |

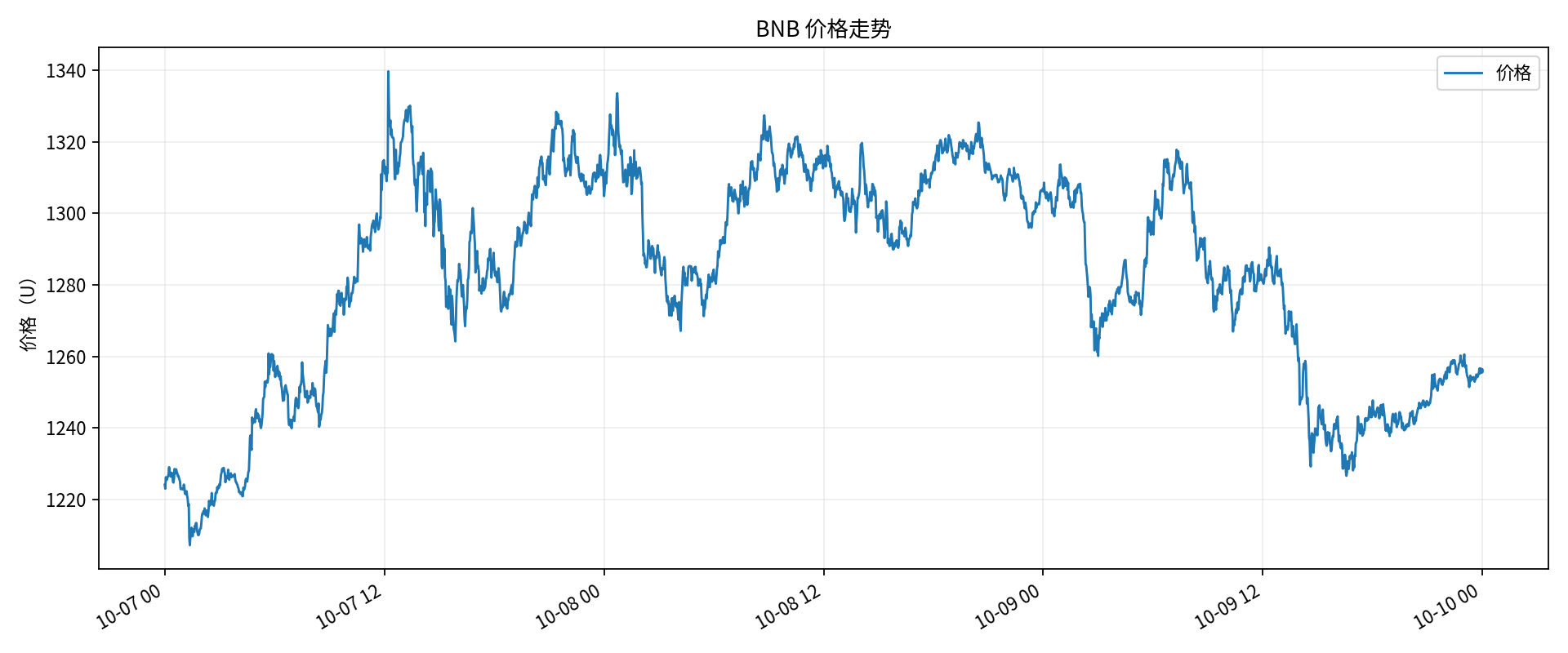

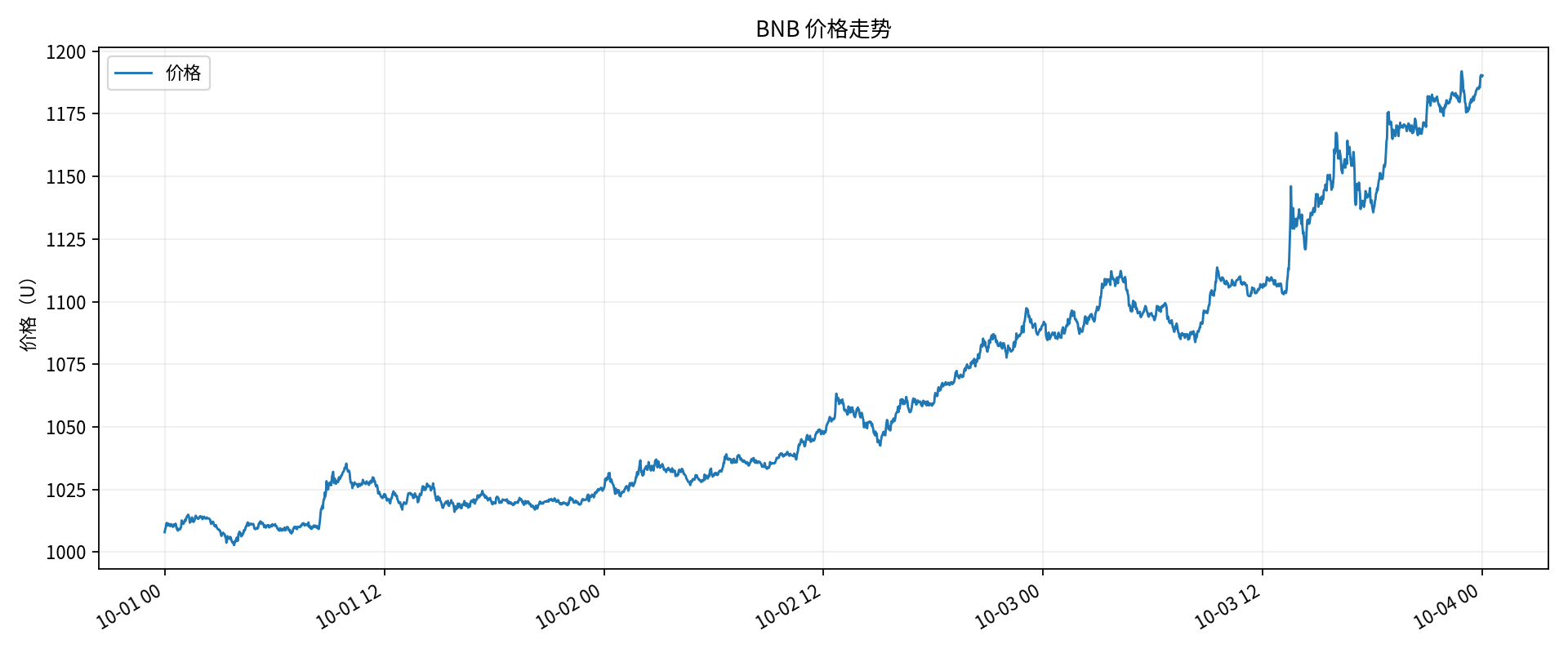

低波动 / 价格走势

看三个月价格整体怎么走。

低波动 / 方案对比

把不同方案放一起看。

低波动 / 权益变化

看这套方案的盈亏变化。

低波动 / 回撤变化

看中途最惨的时候亏到多少。

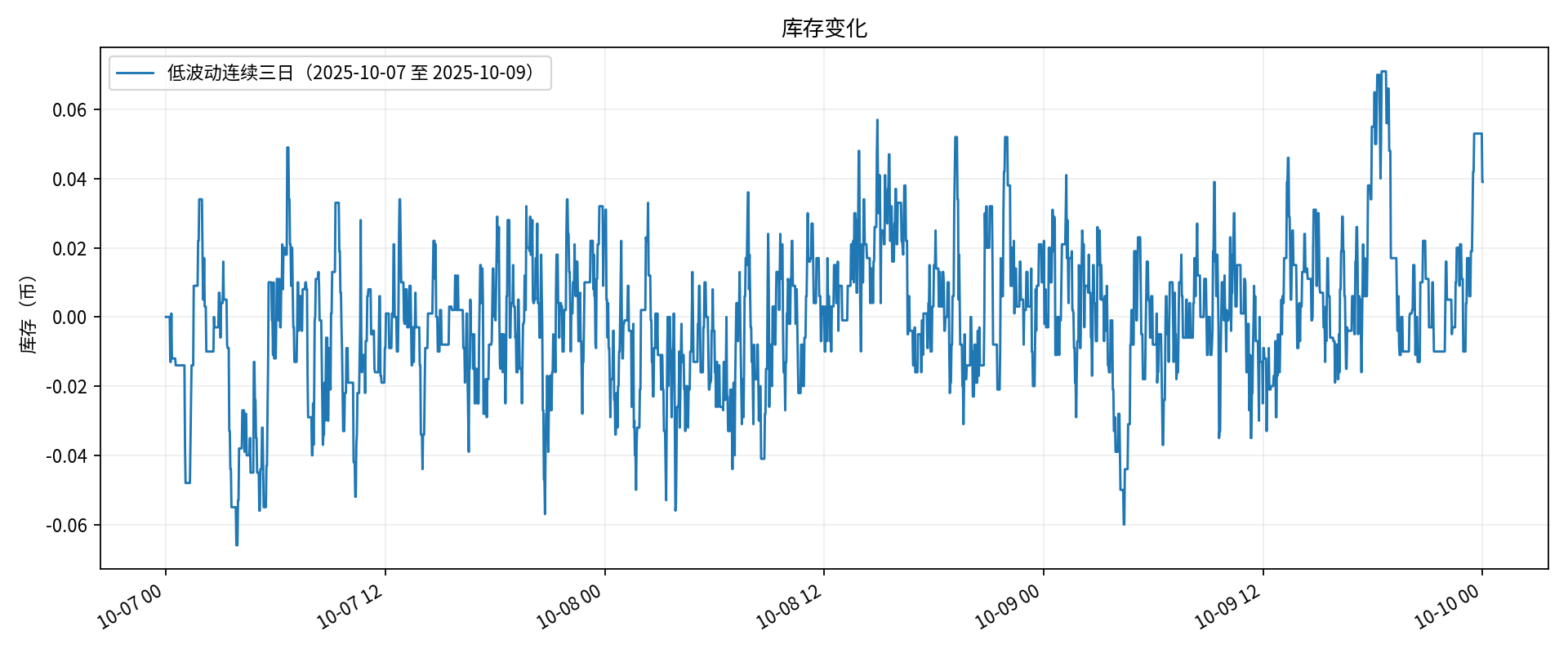

低波动 / 库存变化

看库存有没有越滚越大。

中波动 / 价格走势

看三个月价格整体怎么走。

中波动 / 方案对比

把不同方案放一起看。

中波动 / 权益变化

看这套方案的盈亏变化。

中波动 / 回撤变化

看中途最惨的时候亏到多少。

中波动 / 库存变化

看库存有没有越滚越大。

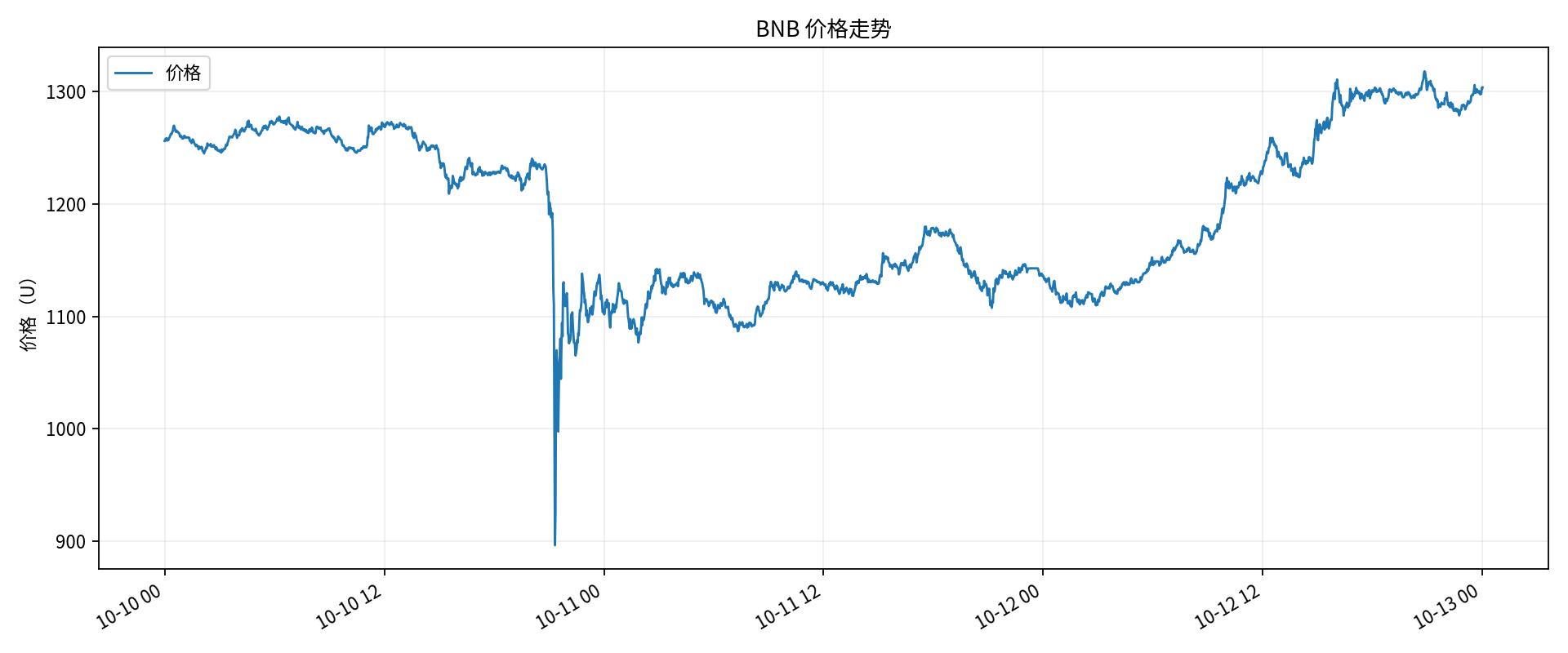

高波动 / 价格走势

看三个月价格整体怎么走。

高波动 / 方案对比

把不同方案放一起看。

高波动 / 权益变化

看这套方案的盈亏变化。

高波动 / 回撤变化

看中途最惨的时候亏到多少。

高波动 / 库存变化

看库存有没有越滚越大。

这份结果怎么看

- 期末账户权益:把初始保证金、累计盈亏和手续费都算进去后,最后账户还剩多少。

- 盈亏(U):按当前保证金口径来理解,最后赚了还是亏了多少。

- 10U保证金收益率:按当前保证金折算出来的盈亏百分比。

- 总交易量 / 活跃日均交易量:这套方案忙不忙、换手高不高;如果中途强平,只按活着的那几天来算。

- 返佣 / 手续费占比:如果是负数,表示平台返佣,不是报错。

- 平均等待 / 1秒Markout:前者看挂单大概等多久才成交,后者看成交后短时间内是否容易被不利价格继续打脸。

- 最大回撤:中途最惨的时候亏了多少。

限制

这份报告基于历史订单簿回放回测,已经比 trade_history 近似法更接近真实挂单环境,但仍不是交易所成交回放。

- 历史订单簿能回放盘口变化,但排队位置、延迟与撮合细节仍是模型近似。

- 如果使用了杠杆与强平约束,强平线也是简化模型,不等于交易所真实风控。

- 正确用法是先做参数校准,再和真实挂单/实盘结果交叉验证。